Je veux tout savoir sur la TVA collectée !

Etablir des déclarations de TVA ne s’improvise pas !

Dans cet article, je vous explique les points-clef à connaître : les opérations taxables, les opérations non taxables et la ventilation des opérations taxables par taux de TVA.

OPERATIONS TAXABLES

TVA facturée sur les ventes et prestations de services

TVA sur les ventes (ligne A1)

Il convient de déclarer le CA HT que vous avez facturé au cours de la période. En principe, il correspond aux ventes livrées.

Encaissée ou non, la vente doit être déclarée !!!

TVA sur les prestations de services (ligne A1)

Il convient de déclarer les sommes encaissées au cours de la période : acomptes et soldes.

Bonne nouvelle donc : vous n’avez pas à avancer la TVA lorsque votre facture n’est pas réglée.

TVA sur cession d’immobilisation

Si vous vendez une immobilisation, soumise à TVA, il faudra l’inscrire sur une ligne spécifique : A2.

TVA autoliquidée

Pour identifier ces opérations, il faut rechercher une mention sur la facture du type « Autoliquidation par le preneur ». Le preneur est le client donc vous.

2 grandes catégories :

– sur acquisitions intracommunautaires ou achats de prestations de services intracommunautaires

Votre fournisseur a facturé sans TVA ; pour autant, vous devez déclarer cette opération. Un article est consacré à ce sujet.

– sur des achats « France » particuliers

Dans des cas particuliers, le fournisseur français doit facturer sans TVA ; pour autant, vous devez déclarer cette opération. Un article est consacré à ce sujet

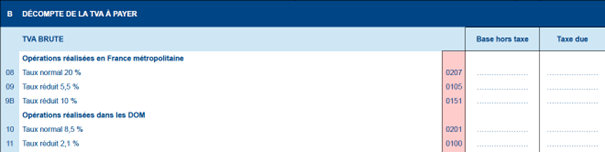

Opérations à ventiler : HT-TVA

Les opérations taxées mentionnées dans le cadre A doivent ensuite être reportées dans la cadre B – Décompte de la TVA à payer.

Il faut les ventiler en fonction du taux de TVA applicable.

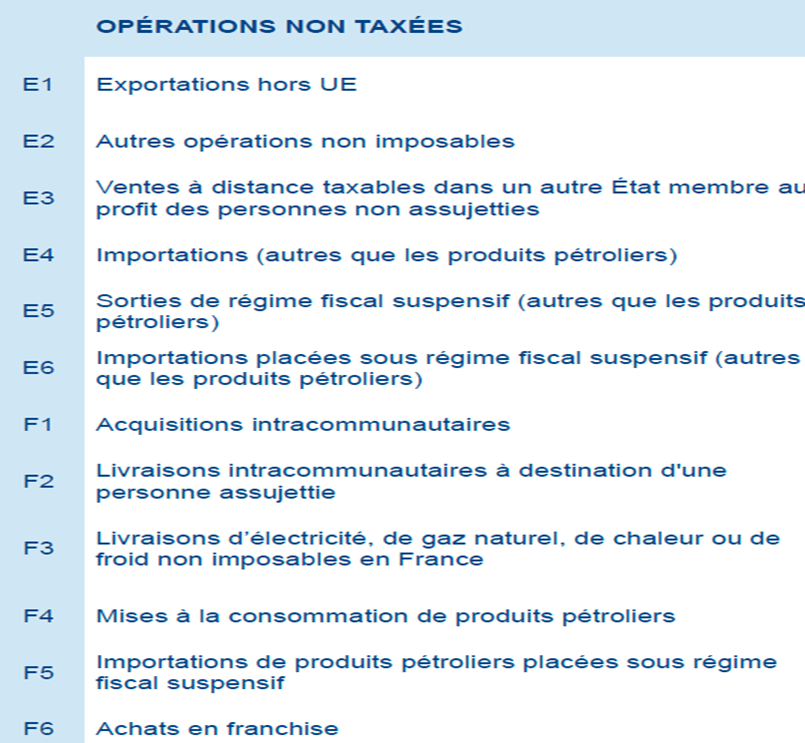

OPERATIONS NON TAXABLES

Peut-être avez-vous établi des factures sans TVA ? Ces opérations doivent être déclarées sur la ligne adéquate.

Sous-traitance dans le bâtiment entre entreprises françaises (ligne E2)

Vous avez facturé votre donneur d’ordre, dans le cadre d’un contrat de sous-traitance dans le bâtiment.

Livraisons intracommunautaires (ligne F2)

Vous avez vendu des marchandises à une entreprise implantée dans l’Union Européenne. Votre client vous a fourni son numéro de TVA intracommunautaire. Ce numéro doit être porté sur la facture ainsi que la mention : Livraison intracommunautaire, article 262-Ter-1 du CGI

Exportations (ligne E1)

Vous avez vendu des marchandises à une entreprise ou à un particulier implantés hors de l’Union Européenne.

Nécessité de tenir une comptabilité

L’Administration fiscale est en droit de contrôler vos déclarations. Vous devrez donc être en mesure de justifier les sommes portées sur vos déclarations et d’apporter des preuves. Pensez à conserver tous les justificatifs.

Conclusion et conseils

Mon objectif était de vous informer sur le remplissage de la déclaration de TVA, j’espère avoir réussi !

La TVA, c’est technique ; je vous conseille vivement de vous rapprocher d’un professionnel ; à minima, suivez une formation !