Mes quiz sur la location meublée

MaMICROFACILE vous propose de tester vos connaissances sur la location meublée :

- Catégorie de revenus

- LMP/LMNP (pour loueur en meublé professionnel/non professionnel)

- Cotisations sociales

- Classement

- …

Bonne chance !

Location meublée saisonnière

Quiz-summary

0 of 9 questions completed

Questions:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

Information

9 questions. C’est parti ?

You have already completed the quiz before. Hence you can not start it again.

Quiz is loading...

You must sign in or sign up to start the quiz.

You have to finish following quiz, to start this quiz:

Results

0 of 9 questions answered correctly

Your time:

Time has elapsed

You have reached 0 of 0 points, (0)

| Average score |

|

| Your score |

|

Categories

- Not categorized 0%

- Location meublée 0%

| Pos. | Name | Entered on | Points | Result |

|---|---|---|---|---|

| Table is loading | ||||

| No data available | ||||

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- Answered

- Review

-

Question 1 of 9

1. Question

Delphine a meublé un appartement et le destine à une clientèle de passage.

Dans quelle catégorie de revenus devra-t-elle déclarer ses revenus ?

Correct

Correct

Delphine va faire de la location meublée ; son logement destiné à l’habitation doit comporter tous les éléments mobiliers indispensables à une occupation normale par le locataire (pour aller + loin : article 2 du décret n° 2015-981 du 31/07/2015).

Les revenus résultant de la location de locaux meublés dont vous êtes propriétaire, relèvent de la catégorie des bénéfices industriels et commerciaux (BIC) ; contrairement à la location non meublée (nue) qui relève des revenus fonciers.Incorrect

Delphine va faire de la location meublée ; son logement destiné à l’habitation doit comporter tous les éléments mobiliers indispensables à une occupation normale par le locataire (décret n° 2015-981 du 31/07/2015).

Les revenus résultant de la location de locaux meublés dont vous êtes propriétaire, relèvent de la catégorie des bénéfices industriels et commerciaux (BIC) ; contrairement à la location non meublée (nue) qui relève des revenus fonciers. -

Question 2 of 9

2. Question

Il existe 2 catégories de loueur en meublé : les LMNP – loueur en meublé non professionnel – et les LMP – loueur en meublé professionnel.

Delphine est salariée ; son chiffre d’affaires est estimé à 12 000€ par an.

Elle fera partie des :

Correct

Correct

L’activité de loueur en meublé est exercée à titre professionnel lorsque 2 conditions cumulatives sont remplies :

- les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal sont > à 23 000 € – Delphine ne remplit effectivement pas cette condition.

- ces recettes sont > aux revenus d’activité du foyer fiscal

Delphine sera donc une LMNP.

Incorrect

L’activité de loueur en meublé est exercée à titre professionnel lorsque 2 conditions cumulatives sont remplies :

- les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal sont > à 23 000 € – Delphine ne remplit pas cette condition.

- ces recettes sont > aux revenus d’activité du foyer fiscal

Delphine sera donc une LMNP.

-

Question 3 of 9

3. Question

Delphine a lu sur internet qu’il était conseillé de faire « classer » son appartement.

Qu’est-ce cela signifie ? Correct

Correct

Faire classer signifie que l’on décide de faire attribuer à son logement une note (1 à 5 étoiles) qui sera en corrélation avec son niveau de confort et de prestations.

Cette démarche est facultative, contrairement à la déclaration en mairie qui est obligatoire. C’est à vous d’en faire la demande ! La liste des organismes susceptibles d’auditer votre logement est disponible sur le site de Atout France. Evidemment, le contrôle est payant (en moyenne entre 150 à 200€TTC). Pour consulter la liste : cliquez ici.

Juridiquement, vous devez au préalable créer votre entreprise sur le guichet unique.

Incorrect

Faire classer signifie que l’on décide de faire attribuer à son logement une note (1 à 5 étoiles) qui sera en corrélation avec son niveau de confort et de prestations.

Cette démarche est facultative, contrairement à la déclaration en mairie qui est obligatoire. C’est à vous d’en faire la demande ! La liste des organismes susceptibles d’auditer votre logement est disponible sur le site de Atout France. Evidemment, le contrôle est payant (en moyenne entre 150 à 200€TTC).Pour consulter la liste : cliquez ici.

Juridiquement, vous devez au préalable créer votre entreprise sur le guichet unique.

-

Question 4 of 9

4. Question

Delphine a fait intervenir un organisme, trouvé sur le site ATOUT.FRANCE.

Il a attribué 4 étoiles au logement.

Quels avantages va en tirer Delphine ?

Correct

Correct

Les avantages sont multiples :

- Au niveau commercial :

- C’est rassurant pour un client de réserver un logement qui a été audité. Il connait à l’avance la qualité du logement.

- Vous pourrez apposer un panonceau sur votre logement ; vous gagnerez ainsi en visibilité. De plus, des sites comme Booking affichent clairement le nombre d’étoiles attribuées au logement.

- Au niveau fiscal :

- Micro-fiscal :

- si le meublé de tourisme est classé, c’est l’abattement de 71% qui s’applique ; vous serez taxé sur 29% du chiffre d’affaires.

- si le meublé de tourisme n’est pas classé, c’est l’abattement de 30% qui s’applique ! Il n’y a donc pas de sujet, il faut faire classer son logement 🙂

- classement = fiscalité allégée

- Taxe de séjour

- Micro-fiscal :

- Au niveau social (ne concerne pas tous les loueurs)

- Les auto-entrepreneurs dont le meublé de tourisme est classé bénéficient d’un taux de charges sociales réduit.

- Les contribuables qui optent pour le régime général bénéficient également d’un abattement majoré.

Incorrect

Les avantages sont multiples :

- Au niveau commercial :

- C’est rassurant pour un client de réserver un logement qui a été audité. Il connait à l’avance la qualité du logement.

- Vous pourrez apposer un panonceau sur votre logement ; vous gagnerez ainsi en visibilité. De plus, des sites comme Booking affichent clairement le nombre d’étoiles attribuées au logement.

- Au niveau fiscal :

- Micro-fiscal :

- si le meublé de tourisme est classé, c’est l’abattement de 71% qui s’applique ; vous serez taxé sur 29% du chiffre d’affaires.

- si le meublé de tourisme n’est pas classé, c’est l’abattement de 30% qui s’applique ! Il n’y a donc pas de sujet, il faut faire classer son logement 🙂

- classement = fiscalité allégée

- Taxe de séjour

- Micro-fiscal :

- Au niveau social (ne concerne pas tous les loueurs)

- Les auto-entrepreneurs dont le meublé de tourisme est classé bénéficient d’un taux de charges sociales réduit.

- Les contribuables qui optent pour le régime général bénéficient également d’un abattement majoré.

-

Question 5 of 9

5. Question

Delphine a choisi le régime d’imposition du micro-BIC. « Plus simple ! » pense-t-elle.

Quel taux d’abattement sera appliqué sachant que son logement a fait l’objet d’un classement ?

Correct

Correct

Bien joué ! Le classement permet de réduire la base imposable et ainsi d’économiser de l’impôt sur le revenu.

Incorrect

Un meublé de tourisme classé bénéficie d’un abattement de 71% sur le chiffre d’affaires réalisé, contre 30% pour une location saisonnière non classée.

Il peut même être porté à 92% si certaines conditions sont respectées.

Le classement vous permet de réduire la base imposable et d’économiser de l’impôt sur le revenu.

-

Question 6 of 9

6. Question

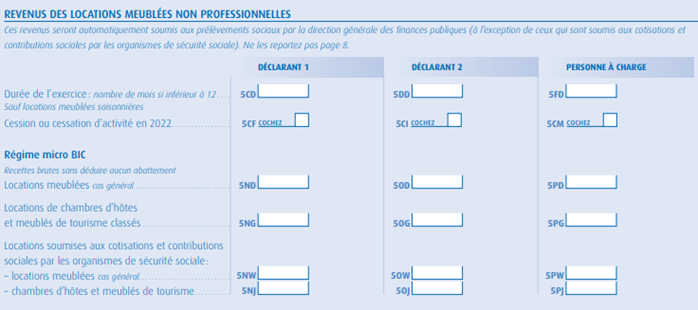

Dans quelle case devra-t-elle indiquer son chiffre d’affaires ?

Correct

Correct

Vous l’avez compris, le remplissage de la déclaration de revenus est très important ! Si vous vous trompez de case, ce n’est pas le bon abattement qui s’appliquera ! Il faudra alors déposer une déclaration rectificative.

Le logement de Delphine étant classé, les recettes devront être portées en case 5 NG.

La case 5 NJ ne concerne pas Delphine qui n’est pas soumise à cotisations sociales.

Incorrect

Le remplissage de la déclaration de revenus est très important ! Si vous vous trompez de case, ce n’est pas le bon abattement qui s’appliquera ! Il faudra alors déposer une déclaration rectificative.

Le logement de Delphine étant classé, les recettes devront être portées en case 5 NG et non en 5 ND.

La case 5 NJ ne concerne pas Delphine qui n’est pas soumise à cotisations sociales.

-

Question 7 of 9

7. Question

Delphine voudrait savoir si elle doit payer des cotisations sociales ?

Rappel : elle a déclaré 11 850€ de recettes.Correct

Bien joué ! Effectivement, elle n’est pas assujettie à cotisations sociales mais elle payera des prélèvements sociaux (actuellement, le taux est de 17,20%).

Pour rappel : seuls sont soumis à cotisations sociales :

- les loueurs en meublé professionnels

- et certains loueurs en meublé non professionnels dont ceux qui génèrent + 23 000€ de CA avec une clientèle de passage.

Si elle avait été soumise, elle aurait porté son CA dans la case 5NJ, et non la case 5 NG. Si vous êtes concerné, je vous propose un article consacré au remplissage de la déclaration de revenus.

Conseil : lorsqu’on n’est pas assujetti à cotisations sociales, le régime auto-entrepreneur n’est pas adapté !!! – Consulter l’article.

Incorrect

Non, elle n’est pas assujettie à cotisations sociales mais elle payera des prélèvements sociaux (actuellement, le taux est de 17,20%).

Seuls sont soumis à cotisations sociales :

- les loueurs en meublé professionnels

- et certains loueurs en meublé non professionnels dont ceux qui génèrent + 23 000€ de CA avec une clientèle de passage.

Conseil : lorsqu’on n’est pas assujetti à cotisations sociales, le régime auto-entrepreneur n’est pas adapté !!! – Consulter l’article.

-

Question 8 of 9

8. Question

Elle s’étonne que beaucoup de loueurs choisissent le réel comme régime d’imposition.

« En effet, le montant des charges est limité ! Le plus gros investissement était au départ avec l’acquisition de l’appartement et des meubles. Avec l’abattement du micro, je suis gagnante », argumente-t-elle.

Que pouvez-vous lui répondre ?

Correct

Correct

En choisissant le régime micro-BIC, vous ne pouvez pas déduire vos charges réelles. L’Administration détermine forfaitairement vos charges, avec application d’un abattement (71% ou 50% selon le logement) et vous serez forcément bénéficiaire.

En choisissant le régime réel d’imposition,

- Vous pourrez déduire toutes vos charges : frais de fonctionnement du logement (Taxe foncière, réparation, assurance, EDF…), frais d’acquisition du notaire, amortissement du logement (hors terrain) et des meubles.

- Vous pouvez donc être déficitaire comptablement. Fiscalement, il y aura des retraitements à opérer. Notez que les déficits des LMNP ne peuvent pas venir s’imputer sur vos autres revenus (contrairement à ceux générés par les LMP). Ils sont simplement mis de côté, en attente de futurs bénéfices de LMNP.

Incorrect

En choisissant le régime micro-BIC, vous ne pouvez pas déduire vos charges réelles. L’Administration détermine forfaitairement vos charges, avec application d’un abattement (71% ou 50% selon le logement) et vous serez forcément bénéficiaire.

En choisissant le régime réel d’imposition,

- Vous pourrez déduire toutes vos charges : frais de fonctionnement du logement (Taxe foncière, réparation, assurance, EDF…), frais d’acquisition du notaire, amortissement du logement (hors terrain) et des meubles.

- Vous pouvez donc être déficitaire comptablement. Fiscalement, il y aura des retraitements à opérer. Notez que les déficits des LMNP ne peuvent pas venir s’imputer sur vos autres revenus (contrairement à ceux générés par les LMP). Ils sont simplement mis de côté, en attente de futurs bénéfices de LMNP.

-

Question 9 of 9

9. Question

Delphine s’est rapprochée d’un expert-comptable. Il lui a conseillé le régime réel d’imposition et d’adhérer à un organisme de gestion agréé.

Quels sont les intérêts à une telle adhésion (payante) ?Correct

La réduction d’impôt pour frais de comptabilité est réservée aux très petites entreprises : celles qui devraient bénéficier du micro-fiscal mais qui ont volontairement opté pour un régime réel d’imposition.

Elle permet la prise en charge d’une partie de vos frais de comptabilité (honoraires de l’expert-comptable et cotisation au centre de gestion agréé) : 2/3 de ces dépenses dans la limite de 915 €/an.

Ces organismes n’ont pas pour mission de tenir votre comptabilité mais de réaliser des contrôles de cohérence sur votre comptabilité (prévention fiscale), de vous proposer des formations et divers services supplémentaires. Renseignez-vous !

Incorrect

La réduction d’impôt pour frais de comptabilité est réservée aux très petites entreprises : celles qui devraient bénéficier du micro-fiscal mais qui ont volontairement opté pour un régime réel d’imposition.

Elle permet la prise en charge d’une partie de vos frais de comptabilité (honoraires de l’expert-comptable et cotisation au centre de gestion agréé) : 2/3 de ces dépenses dans la limite de 915 €/an.

Ces organismes n’ont pas pour mission de tenir votre comptabilité mais de réaliser des contrôles de cohérence sur votre comptabilité (prévention fiscale), de vous proposer des formations et divers services supplémentaires. Renseignez-vous !

Ce site utilise des cookies pour améliorer votre expérience de navigation