Location meublée au micro-fiscal

Pour commencer, nous allons nous interroger sur la catégorie fiscale dont relèvent les loueurs en meublé, puis, nous ferons la distinction entre LMP (loueur en meublé professionnel) et LMNP (loueur en meublé non professionnel). Nous poursuivrons avec l’imposition des revenus.

De quelle catégorie fiscale relève la location meublée ?

La location meublée relève des BIC, bénéfices industriels et commerciaux, (comme les commerçants) et non des revenus fonciers.

2 catégories de loueur en meublé

Vous serez donc BIC ; maintenant passons à l’étape suivante : déterminer si vous serez LMP ou LMNP.

- LMP (loueur en meublé professionnel) si vous remplissez les 2 conditions suivantes (raisonnement au niveau du foyer fiscal) :

- + 23 000€ de recettes de location meublée

- recettes > à vos autres revenus d’activité (salaires, rémunération de gérant, autres revenus d’activité indépendante)

- LMNP (loueur en meublé non professionnel) si vous ne remplissez pas les conditions.

La grande majorité des loueurs sont par conséquent des LMNP.

Quelles types de location proposer ?

Vous avez le choix entre :

- Location longue durée

- Location courte durée type Airbnb dite location saisonnière ou meublé de tourisme

La fiscalité diffère en fonction du type de location proposée.

Comment déterminer les revenus de la location meublée ?

Deux modes d’imposition co-existent :

- Mode réel : chiffre d’affaires – charges (dont l’amortissement du logement)

- Mode forfaitaire = le micro-fiscal

Il conviendra de choisir celui qui vous correspond le mieux, sachant que le micro-fiscal est soumis à une condition de chiffre d’affaires.

Dans cet article, seul le micro-fiscal est développé.

Location d’un meublé de tourisme

Qu’est-ce qu’un meublé de tourisme classé ?

Les meublés de tourisme sont des villas, appartements ou studios meublés, à l’usage exclusif du locataire, offerts à la location à une clientèle de passage qui n’y élit pas domicile et qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois (article L. 324-1-1 du Code du tourisme).

Pourquoi faire « classer » son logement meublé ?

Les avantages sont nombreux, notamment :

- taux d’abattement représentatif des charges + important

- taxe de séjour : montant fixe et non un pourcentage du prix de la nuitée

- commercial : un gage de qualité

- …

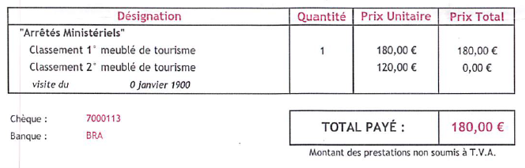

Comment faire « classer » son logement meublé ?

Cette démarche est volontaire ; il suffit de contacter un organisme de contrôle agréé pour le classement des meublés de tourisme dont la liste est présente sur le site ATOUT FRANCE.

Le prix ? Raisonnable ! En plus, le classement est valable 5 ans et ouvre droit à de nombreux avantages !

L’organisme que vous choisirez réalisera un « audit » de votre logement et vous attribuera entre 1 et 5 étoiles.

Attention, à ne pas confondre le classement, facultatif, avec l’obligation de déclarer son meublé de tourisme.

Micro-BIC : seuils et taux

| Depuis 2024 | Limite de recettes | Taux abattement forfaitaire |

| Meublé de tourisme non classé | 15 000€ | 30% |

| Meublé de tourisme classé | de 15 000 à 188 700€ | 71% ou 92% |

Etant donné la différence de traitement entre « classé » et « non classé », il convient de courir faire classer son bien !!!

Notez, que la fiscalité applicable au « non classé » est la même que celle applicable aux locations nues relevant des revenus fonciers.

Revenons dans le détail sur les meublés de tourisme classés :

| Depuis 2024 | Limite de recettes | Taux abattement forfaitaire |

| Meublé de tourisme classé dans zone tendue | 188 700€ | 71% |

| Meublé de tourisme classé hors zone tendue | 15 000€ | 92% |

| Dès lors que les recettes globales dépassent 15 000€ : 15 000 < recettes <188 700€ | 71% |

Le mode d’imposition varie donc selon que le logement est situé dans :

- une zone non tendue (classée B2 ou C)

- ou dans une autre zone (= zone se caractérisant par un déséquilibre important entre l’offre et la demande de logements)

Pour savoir dans quelle zone est situé votre logement, vous pouvez utiliser le téléservice suivant : Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Micro-fiscal : le raisonnement

Pour rappel, ce n’est pas le chiffre d’affaires de l’année (2024) qu’il convient de comparer au(x) seuil(s) mais celui de l’année précédente (2023) ou en cas de dépassement, l’année d’avant (2022).

C’est seulement en cas de dépassement 2 années consécutives, que le micro-fiscal ne sera plus applicable.

Location de longue durée

Micro-BIC : seuil et taux

| Limite de recettes | Taux abattement forfaitaire | |

| Location longue durée | 77 700€ | 50% |

Le taux est de 50% contre 71% pour la location courte durée. Le législateur estime que les charges sont plus faibles : moins de renouvellement du mobilier, eau et électricité payés directement par le locataire…

Multi-locations relevant de différents taux

Si vous êtes propriétaire de plusieurs logements et que vous avez varié le type de location, vous relevez peut-être des différents taux cités (30, 50, 71 et 92%).

Pour savoir si vous avez le droit d’appliquer le micro-fiscal, il faut remplir cumulativement les 3 conditions suivantes :

- le chiffre d’affaires global ne doit pas excéder 188 700 €

- le chiffre d’affaires afférent aux activités de location de meublés de tourisme non classés ne doit pas dépasser 15 000 €

- et le chiffre d’affaires afférent aux locations de longue durée doit être inférieur à 77 700 €

Conclusion et conseils

La location meublée est un sujet technique ! Il me paraît par conséquent judicieux de se rapprocher d’un professionnel.

Soulignons pour terminer que le législateur est en train de faire la chasse aux meublés de tourisme. Il faut suivre l’actualité :

- rapport de la députée Le Meur

- projet de loi de finances pour 2025

De nombreuses règles risquent d’être modifiées, en premier lieu l’imposition des plus-values immobilières des LMNP.

Pour ne pas prendre de risque sur les seuils et les taux, l’Administration vous propose un outil « Impôt sur le revenu – Revenus d’une location meublée« , n’hésitez pas à l’utiliser.

Et si vous avez envie de tester vos connaissances, un quiz (réservé aux abonnés) vous attend.